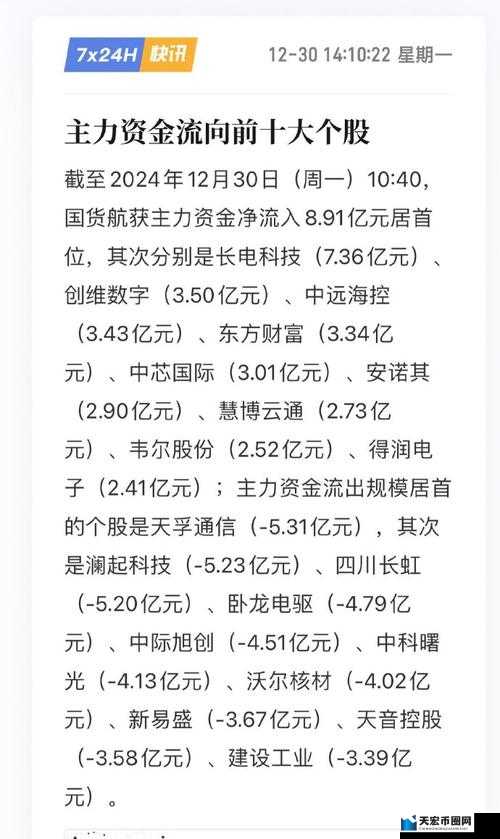

两年期财政收益率暴跌!10月最低点引燃市场「血崩预警」

近期金融市场迎来重磅消息——两年期财政收益率自2024年10月以来首次跌破4%关口,创下历史新低。这一数据不仅引发投资者对经济形势的深度关注,更让全球资本市场陷入剧烈震荡。究竟此次收益率下滑背后暗藏哪些信号?投资者又该如何应对这场「资金游戏」的变局?

一、收益率暴跌的三大诱因

1. 美联储加息周期转向预期

近期多位美联储官员释放「鸽派信号」,市场普遍预期2025年中下旬可能暂停加息。这一预期直接拉低短期债券收益率,资本开始从高风险资产向国债等避险资产流动,进一步压低了财政收益率。

2. 债券供需格局失衡

随着全球经济复苏乏力,各国国债发行量持续攀升。但投资者对高收益产品的偏好转移,导致两年期国债供大于求,收益率被迫下行至4%以下的历史低位。

3. 技术性抛售连锁反应

当收益率突破关键支撑位时,算法交易系统会自动触发大量抛售指令。这种「踩踏效应」迅速传导至整个债市,形成短期内收益率急挫的恶性循环。

二、市场多方的「冰火两重天」反应

▶ 多头阵营:抄底时机已到来?

部分长期投资者认为,当前两年期收益率的「异常估值」可能形成黄金坑。他们计划通过买入国债期货对冲通胀风险,并押注美联储「降息周期」的提前到来。

▶ 空头阵营:警惕系统性风险

资深技术分析师指出,当短债收益率与长债收益率持续倒挂,往往预示着经济衰退风险。当前10年期与两年期国债利差已扩大至180基点,远超历次经济危机前的预警值。

▶ 外资机构:集体加仓美元资产

数据显示,近三个月海外资金净流入美国国债规模突破2000亿美元。这种「美元回流」现象,既是避险需求使然,也是全球投资者对中国经济转型期的谨慎考量。

三、普通投资者的三大应对策略

1. 配置组合调整指南

- 增加短期国债占比至资产池的30%

- 用外汇期权对冲人民币贬值风险

- 关注科技龙头股的高成长性溢价

2. 定期收益复盘技巧

建议每周五进行投资组合压力测试,重点观察:

- 政府债券持仓收益率变动幅度

- 汇率波动对固定收益类资产的侵蚀程度

- 权益类资产的估值安全边际

3. 把握窗口期套利机会

当前可重点关注:

- 国债期货的价差合约

- 浮动利率债券的利差优势

- 货币市场基金的流动性溢价

四、未来三个月的关键观测指标

- 非农数据:若12月新增就业岗位连续三个月低于15万,美联储可能提前释放降息信号

- PMI指数:制造业采购经理人指数若跌破50荣枯线,将进一步强化衰退预期

- 原油价格:欧佩克减产计划对通胀水平的调控效果,将直接影响货币政策走向

当前市场正站在「衰退与复苏」的十字路口,两年期财政收益率的剧烈波动恰恰折射出全球经济的复杂性。投资者唯有紧密跟踪数据异动,动态调整资产配置策略,才能在这场「资金游戏」中抢得先机。毕竟,在充满不确定性的市场中,保持清醒的判断力远比追涨杀跌更重要。